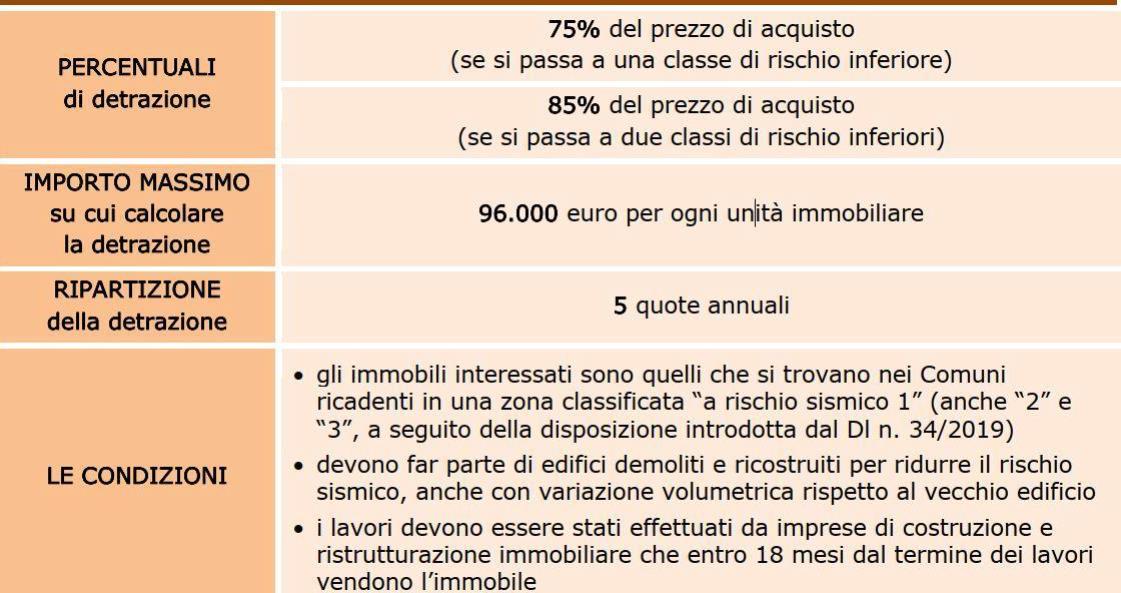

Nell’ipotesi di acquisto di immobili asismici per una loro demolizione e ricostruzione, anche con aumento di volume in sito e/o extra-sito, se consentito dalle norme urbanistiche del comune interessato, per Unità Catastali destinate a civili abitazioni realizzate con parametri antisismici di classe A, è riconosciuta agli acquirenti una detrazione fiscale sul prezzo di acquisto per singola U.C. fino all’85% della spesa con un limite di 96.000,00 euro.

In tale ipotesi il moltiplicatore del massimale delle detrazioni sono le U.C. realizzate ed alienate.